·

Kategori dan Tag

01

eform (2) UMKM (1)

02

Akuntansi (1) Batas Waktu (1) efaktur (2) Kode Billing (1) NPWP Online (1)

Subscribe to our newsletter!

03

Aplikasi (6) Efaktur (3) Fasilitas (1) Headline (4) Layanan (2) Panduan – Bayar Pajak (2) Panduan – DJP Online (2) Panduan – Efaktur (5) Panduan – Lapor Pajak (10) PPh (5) PPN (4) Sosialisasi (2) Teori Pajak (2) Umum (20) Uncategorized (2) Update (4)

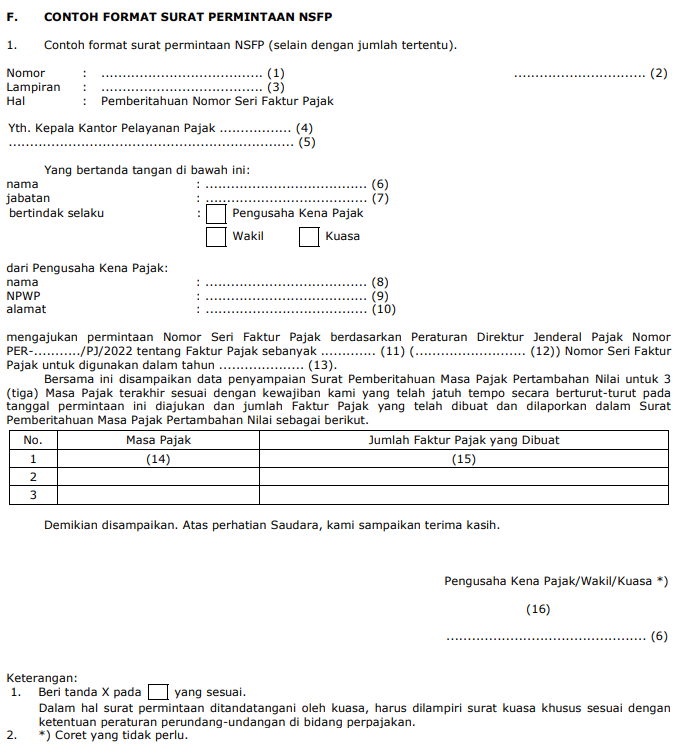

Kumpulan Formulir Perpajakan