Dasar Hukum e-faktur

UU PPN : Pasal13 (8 ) UU PPN(Tata Cara Pembuatan FP diatur dengan atau berdasarkan PMK)

PMK : Pasal 19 PMK 151/PMK.03/2013(Tata Cara Pembuatan FP elektronik lebih lanjut diatur dengan Perdirjen)

Per Dirjen PER-16/PJ/2014

- Membuat FP elektronik dengan Aplikasi/Sistem DJP

- Saat Pembuatan FP elektronik

- Pelaporan FP & approval DJPPERDIRJEN

PER-17/PJ/2014(Perubahan Kedua PER-24/PJ/2012)

- Pemberian Nomor Seri FP dapat melalui: (Petugas Khusus di KPP atau website DJP/eNOFA online)

- Wadah layanan perpajakan elektronik (Akun PKP & Sertifikat elektronik)

KEP: KEP-136/PJ/2014

Tahapanimplementasie-Faktur:

- 1 Juli 2014 PKP tertentu

- 1 Juli 2015 PKP Jawa-Bali

- 1 Juli 2016 seluruh PKPKEP

Pengertian Faktur Pajak

Merupakan bukti pungutan pajak(PPN) yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) (Pasal 1 angka 23 UU PPN)

Faktur Pajak Berbentuk Elektronik (e-Faktur)

Faktur Pajak yang dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan/atau disediakan oleh Direktorat Jenderal Pajak (Pasal 1 ayat (1) PER-16/PJ/2014)

Manfaat e-Faktur (Bagi Pengusaha Kena Pajak)

1. Kenyamanan Pengusaha

- Tanda tangan elektronik

- Tidak perlu printout

- Satu kesatuan dengan pelaporan SPT

2. Proteksi dari penyalahgunaan pihak yang tidak bertanggungjawab

- Approval DJP

- Validasi FP dapat diketahui oleh pihak pembeli

Transaksi Yang Dibuatkan e-Faktur

dibuat untuk setiap Penyerahan BKP (Pasal 4 ayat (1) huruf a dan/atau Pasal 16D UU PPN) dan/atau Penyerahan JKP (Pasal 4 ayat (1) huruf c UU PPN).

Kecuali atas penyerahan BKP dan/atau JKP:

- yang dilakukan oleh pedagang eceran (Pasal 20 PP No. 1 Tahun 2012);

- yang dilakukan oleh PKP Toko Retail kepada orang pribadi pemegang paspor luar negeri (Pasal 16E UU PPN);

- yang bukti pungutan PPNnya berupa dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak (Pasal 13 ayat (6) UU PPN)

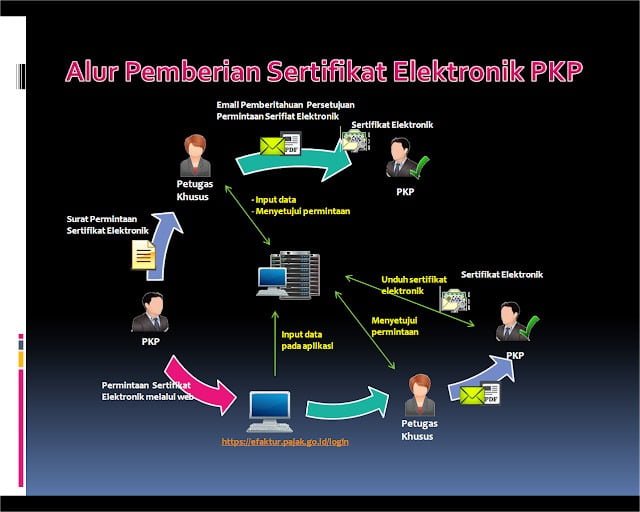

Sertifikat Elektronik

DJP akan memberikan sertifikat elektronik kepada PKP yang akan digunakan untuk memperoleh layanan perpajakan secara elektronik yang disediakan oleh DJP.

Layanan perpajakan secara elektronik tersebut berupa:

- permintaan Nomor Seri Faktur Pajak melalui laman (website) yang ditentukan dan/atau disediakan oleh DJP; dan

- penggunaan aplikasi atau sistem elektronik yang ditentukan dan/atau disediakan oleh DJP untuk pembuatan e-Faktur.

Pengajuan permintaan sertifikat elektronik dapat dilakukan oleh PKP mulai 1 Januari 2015 melalui KPP tempat PKP dikukuhkan.

PKP pengguna e-faktur memiliki :

- Kode Aktivasi

- Password

- Sertifikat Elektronik

- Passphrase

Kode Aktivasi

Fungsi:

- Untuk aktivasi akun PKP

- Untuk registrasi aplikasi e-faktur

Cara memperoleh:

- Mengajukan permohonan ke KPP tempat terdaftar

- Cetak ulang, apabila kode aktivasi hilang

Password

Fungsi:

- Untuk aktivasi akun PKP

- Untuk meminta NSFP di KPP

- Login enofa online

- Untuk registrasi aplikasi e-faktur

- Untuk upload data faktur pajak ke sistem DJP

Cara memperoleh:

Mengajukan permohonan ke KPP tempat terdaftar

Sertifikat Elektronik

Fungsi:

- Untuk mengakses layanan permintaan NSFP via website install pada OS dan browser yang digunakan

- Untuk registrasi aplikasi e-faktur

- Untuk upload data faktur pajak ke sistem DJP

Cara:

- Mengajukan permohonan ke KPP tempat terdaftar

- Download melalui https://efaktur.pajak.go.id/login

Masa Berlaku: 1 tahun

Passphrase

Fungsi:

- Untuk install sertifikat elektronik pada OS dan browser yang digunakan untuk mengakses layanan permintaan NSFP secara online (Enofa online)

- Untuk registrasi aplikasi e-faktur

Cara:

- Passphrase dibuat oleh PKP sendiri pada saat permintaan sertifikat elektronik

- Passphrase lupa/hilang, mengajukan permohonan pencabutan passphrase di KPP tempat terdaftar, dan mengajukan permintaan sertifikat elektronik baru

Syarat dan Ketentuan Sertifikat Elektronik

1) Surat Permintaan Sertifikat Elektronik dan Surat Pernyataan Persetujuan Penggunaan Sertifikat Elektronik ditandatangani dan disampaikan oleh pengurus PKP yang bersangkutan secara langsung ke KPP tempat PKP dikukuhkan dan tidak diperkenankan untuk dikuasakan ke pihak lain.

Pengurus dimaksud adalah:

- orang yang nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan dan/atau mengambil keputusan dalam menjalankan perusahaan sebagaimana dimaksud dalam Undang-Undang KUP; dan

- namanya tercantum dalam SPT Tahunan PPh Badan tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan sertifikat elektronik.

2) SPT Tahunan PPh Badan dimaksud harus sudah disampaikan ke KPP dengan dibuktikan asli SPT Tahunan PPh Badan beserta bukti penerimaan surat/tanda terima pelaporan SPT.

Dalam hal pengurus namanya tidak tercantum dalam SPT Tahunan PPh Badan, maka pengurus tersebut harus menunjukkan asli dan menyerahkan fotocopy:

- surat pengangkatan pengurus yang bersangkutan; dan

- akta pendirian perusahaan atau asli penunjukan sebagai BUT/permanent establishment dari perusahaan induk di luar negeri.

3) Pengurus harus menunjukkan asli dan menyerahkan fotocopy kartu identitas berupa KTP dan KK (Bagi WNA, pengurus harus menunjukkan asli dan menyerahkan fotocopy paspor, KITAS, atau KITAP).

4) Pengurus harus menunjukkan asli dan menyerahkan fotocopy kartu identitas berupa KTP dan KK (Bagi WNA, pengurus harus menunjukkan asli dan menyerahkan fotocopy paspor, KITAS, atau KITAP).

Syarat dan Ketentuan Sertifikat Elektronik untuk PKP Cabang

- Pengurus yang menandatangani Surat Permintaan Sertifikat Elektronik dan Surat Pernyataan Persetujuan Penggunaan Sertifikat Elektronik harus menunjukkan dan menyampaikan fotocopy surat penunjukan dari pengurus pusat PKP cabang tersebut.

- Menyampaikan fotocopy SPT Tahunan PPh Badan pusatnya tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan sertifikat elektronik.

- SPT Tahunan PPh Badan dimaksud harus sudah disampaikan ke KPP dengan dibuktikan fotocopy bukti penerimaan surat/tanda terima pelaporan SPT.

- Pengurus pusat dimaksud pada bhutir 1) harus tercantum dalam SPT Tahunan PPh Badan.

Syarat dan Ketentuan Sertifikat Elektronik untuk PKP berbentuk Kerjasama operasi

- Pengurus yang menandatangani Surat Permintaan Sertifikat Elektronik dan Surat Pernyataan Persetujuan Penggunaan Sertifikat Elektronik harus menunjukkan dan menyampaikan fotocopy akta kerja sama operasi tersebut.

- Menyampaikan fotocopy SPT Tahunan PPh pemilik bentuk kerja sama operasi tersebut tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan surat permintaan sertifikat elektronik.

- SPT Tahunan PPh dimaksud harus sudah disampaikan ke KPP dengan dibuktikan fotocopy bukti penerimaan surat/tanda terima pelaporan SPT.

Saat Pembuatan e-faktur

- Saat penyerahan BKP

- Saat penyerahan JKP

Saat penerimaan pembayaran (dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan/atau JKP) - Saat penerimaan pembayaran termin (dalam hal penyerahan sebagaian tahap pekerjaan)

- Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

Pembuatan e-faktur

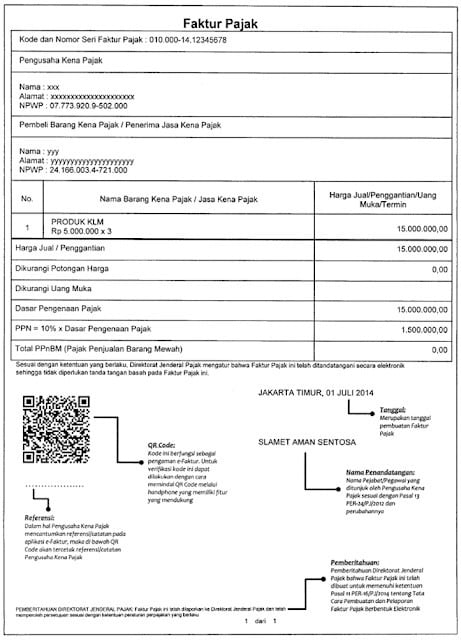

Paling sedikit harus memuat:

- nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak;

- nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak;

- jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

- Pajak Pertambahan Nilai yang dipungut;

- Pajak Penjualan atas Barang Mewah yang dipungut;

- kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

- nama dan tanda tangan yang berhak menandatangani Faktur Pajak ( Tanda tangan berupa tanda tangan elektronik)

Kode dan Nomor Seri Faktur Pajak

Terdiri dari 16 digit:

- 2 digit Kode Transaksi

- 1 digit Kode Status

- 13 digit Nomor Seri Faktur Pajak (Ditentukan oleh sistem DJP, termasuk kode tahun akan di-create oleh sistem DJP dan kode cabang dihapus)

Kode Transaksi Faktur Pajak

- 01 – digunakan untuk penyerahan BKP dan/atau JKP yang terutang PPN dan PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP

- 02 – digunakan untuk penyerahan BKP dan/ atau JKP kepada Pemungut PPN Bendahara Pemerintah yang PPNnya dipungut oleh Pemungut PPN Bendahara Pemerintah

- 03 – digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN Lainnya (selain Bendahara Pemerintah) yang PPNnya dipungut oleh Pemungut PPN Lainnya (selain Bendahara Pemerintah)

- 04 – digunakan untuk penyerahan BKP dan/ atau JKP yang menggunakan DPP Nilai Lain yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/ atau JKP

- 05 – Kode ini tidak digunakan

- 06 – digunakan untuk penyerahan lainnya yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing) sebagaimana dimaksud dalam Pasal 16E Undang-Undang Pajak Pertambahan Nilai.

- 07 – digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah (DTP)

- 08 – digunakan untuk penyerahan BKP dan/ atau JKP yang mendapat fasilitas Dibebaskan dari pengenaan PPN

- 09 – digunakan untuk penyerahan Aktiva Pasal 16D yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP

Kode Status Faktur Pajak

- 0 (nol) untuk status normal;

- 1 (satu) untuk status penggantian.

Dalam hal diterbitkan Faktur Pajak pengganti ke-2, ke-3, dan seterusnya, maka Kode Status yang digunakan Kode Status ‘1’.

Nomor Seri Faktur Pajak

- terdiri dari 11 digit nomor urut yang dipisahkan oleh 2 digit tahun penerbitan

- KPP tempat PKP dikukuhkan akan memberikan Nomor Seri ke PKP sesuai dengan tata cara yang telah ditentukan ( Nomor Seri diberikan dalam bentuk blok nomor dengan jumlah sesuai permintaan PKP)

- Nomor Seri digunakan untuk membuat Faktur Pajak pada tanggal yang sama dengan tanggal Surat Pemberian Nomor Seri Faktur Pajak atau tanggal sesudahnya dalam tahun yang sama dengan Kode Tahun Penerbitan yang tertera pada Nomor Seri Faktur Pajak tersebut

- sejak tanggal 1 Januari 2015 permintaan Nomor Seri untuk Tahun 2014 tidak dapat dilayani oleh KPP

Contoh Cetakan e-faktur

Perbedaan Faktur Pajak Kertas dengan e-faktur

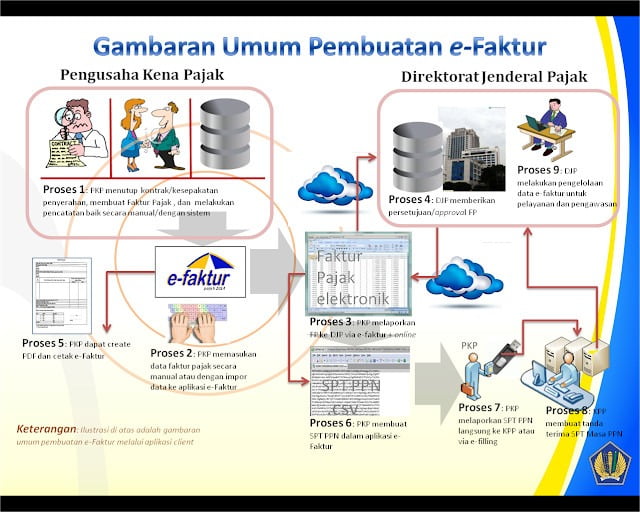

Alur gambar pembuatan e-faktur

e-faktur Pengganti

Atas e-Faktur yang salah dalam pengisian atau salah dalam penulisan, sehingga tidak memuat keterangan yang lengkap, jelas dan benar, Pengusaha Kena Pajak yang membuat e-Faktur tersebut dapat membuat e-Faktur pengganti melalui aplikasi atau sistem elektronik yang ditentukan dan/atau disediakan Direktorat Jenderal Pajak. (Pasal 6 PER-16/PJ/2014)