SPT PPh Badan dilaporkan menggunakan eSPT untuk Wajib Pajak yang:

- sudah menggunakan efaktur untuk melaporkan SPT PPN

- sudah menggunakan espt untuk pelaporan SPT Masa lainya

- sudah pernah melaporkan SPT secara elektronik

Cara Install eSPT PPh Badan

Persiapan:

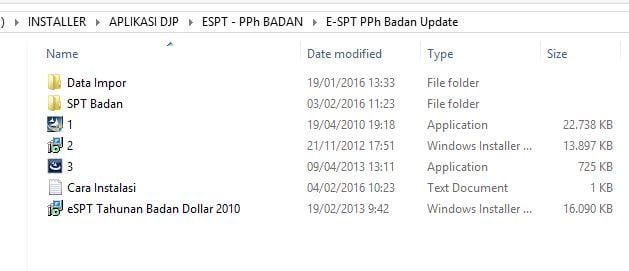

1. Download Installer

Installer espt PPh Badan

2. Akan ada 3 file installer dengan nama file 1,2,3

3. cara menginstalnya dengan menjalankan (klik) masing-masing file, dimulai dari file nomor satu, berikutnya nomor 2 dan terakhir nomor 3.

Penjelasannya sebagai berikut:

– file nomor 1 adalah installer espt PPh badan 2009

– file nomor 2 adalah installer espt PPh badan 2010

– file nomor 3 berisi update espt PPh Badan 2010

Contoh ketika file no 1 di jalankan

4. Setelah selesai install, cari hasil installasinya di:

untuk Windows 64bit buka C:\Program Files (x86)\DJP

untuk Windows 32bit buka C:\Program Files\DJP

Hasil installasi espt PPh Badan

5. Pilih eSPT 1771 2010, kemudian jalankan file aplikasi epst pph 1771 2010v1.2

eSPT 1771 2010

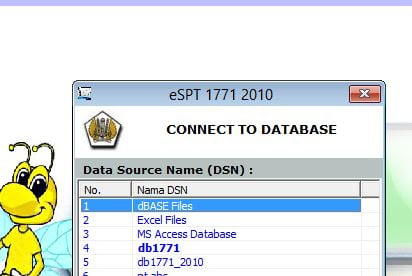

6. Kemudian pilih connet ke database dengan memilih database db1771, dilanjutkan dengan pengisian NPWP dan Profil Wajib Pajak

Isikan NPWP

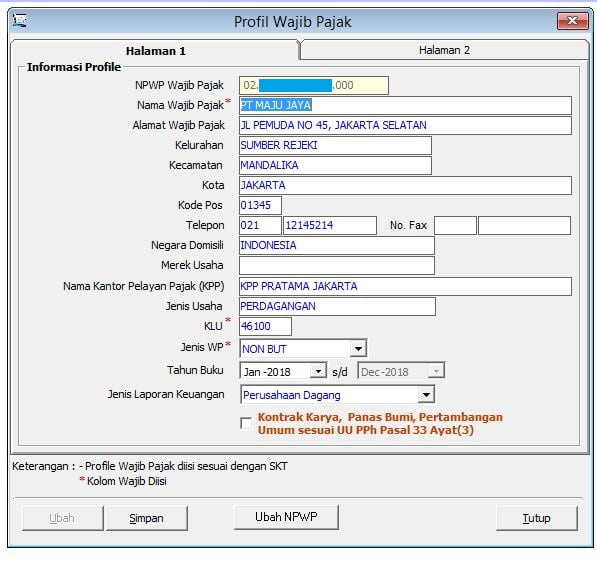

Isikan Profile di Halaman 1 dan Halaman 2

Isian Profile

Lengkapi informasi profile, untuk isian KLU, bisa dilihat di SKT (Surat Keterangan Terdaftar), Isi Jenis WP “Non BUT” Jika bukan BUT, isi juga Jenis Laporan Keuangan

Halaman 2 Profile

Selanjutnya Isi data Pemimpin Perusahaan dan Nama Pejabat Penandatangan, kemudian SIMPAN

Penggunaan eSPT PPh Badan

Persiapan:

– Data Laporan Keuangan dan Neraca

– Data NPWP Pengurus

Untuk panduan penggunaan eSPT Badan adalah sebagai berikut:

Memilih Database Aplikasi yang akan kita gunakan / Connect to Database

Setelah selesai menginstal eSPT badan, selanjutanya buka espt badan yang telah terinstall tersebut. selanjutnya pilih database yang akan digunakan.

Aplikasi eSPT badan menggunakan database Ms. Access, silahkan pilih db1771 atau db1771_2010

Mengisi Profil Wajib Pajak

Kode KLU bisa dilihat di SKT (Surat Keterangan Terdaftar) yang di dapat ketika mendaftar NPWP, sebagai referensi, daftar kode KLU dapat di lihat di link berikut: Daftar Kode KLU

Login eSPT

setelah selesai mengisi profil, login menggunakan

username : administrator

password:123

catatan: secara default semua login eSPT adalah

default password

username : administrator

password:123

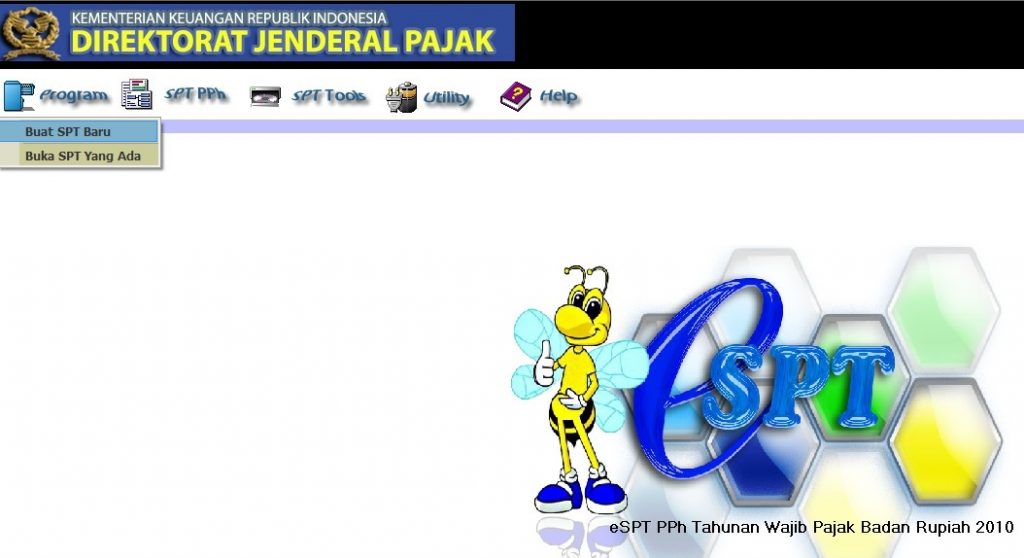

Buat SPT Baru

Pilih menu: Program-Buat SPT Baru

Isikan Tahun Pajak yang mau dilaporkan, misalnya 2018 trus pilih menu Buat

Menu : Program – Buat SPT Baru

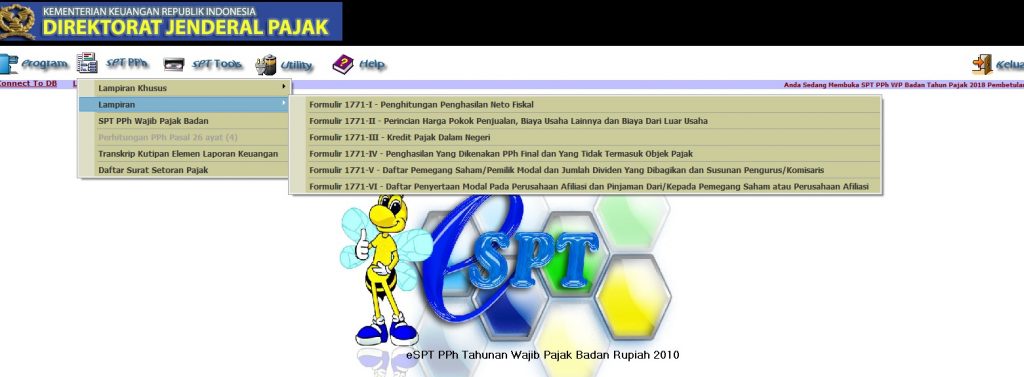

SPT PPh – Lampiran Khusus – Daftar Penyusutan dan Amortisasi Fiskal

Buka Program – eSPT yang sudah dibuat

Isi SPT PPh

Isi Lampiran Khusus

Isi lampiran khusus penyusutan

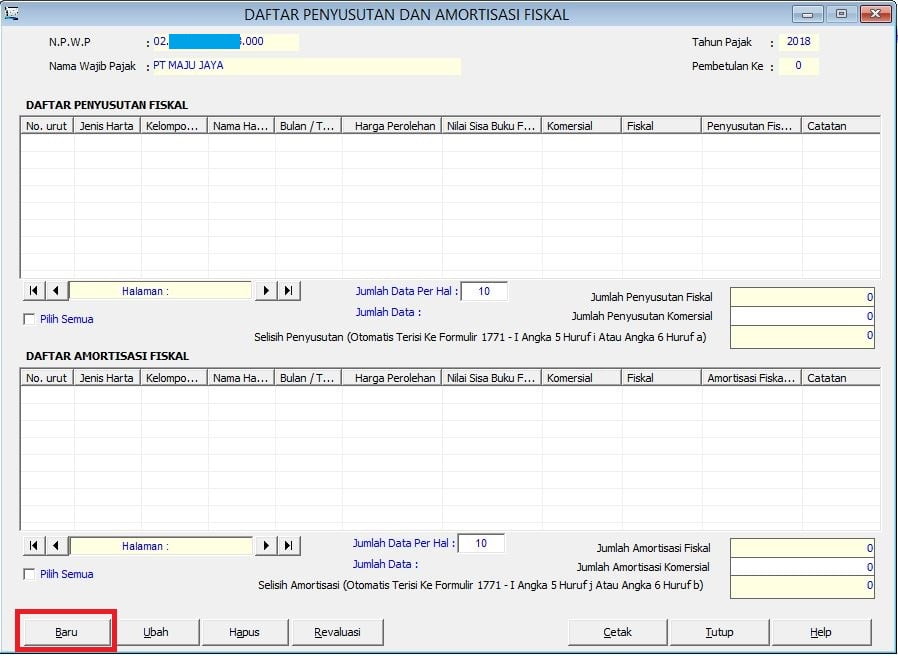

Menu : SPT PPh – Lampiran Khusus – Daftar Penyusutan dan Amortisasi Fiskal

Pilih menu – Baru – untuk mulai menginput daftar penyusutan

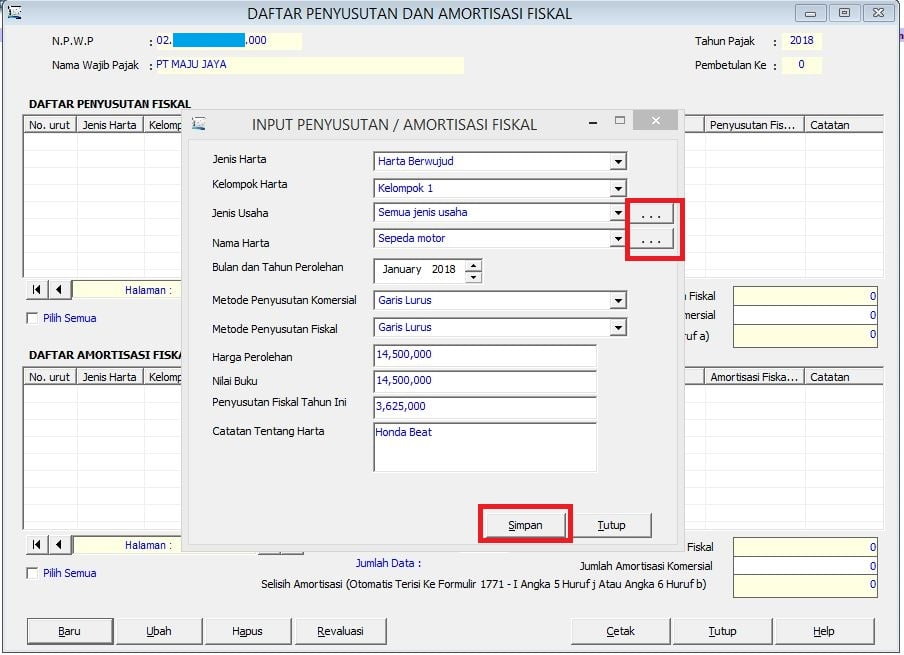

Isi penyusutan mulai dari Jenis Harta sampai Keterangan (Catatan) terkait harta tersebut, kemudian pilih – Simpan

Penyusutan dapat terdiri dari Harta Berwujud, Bangunan dan Harta Tidak Berwujud. untuk lebih jelas mengenai penyusutan harta berwujud, silahkan klik link berikut : Penyusutan Kelompok Harta Berwujud

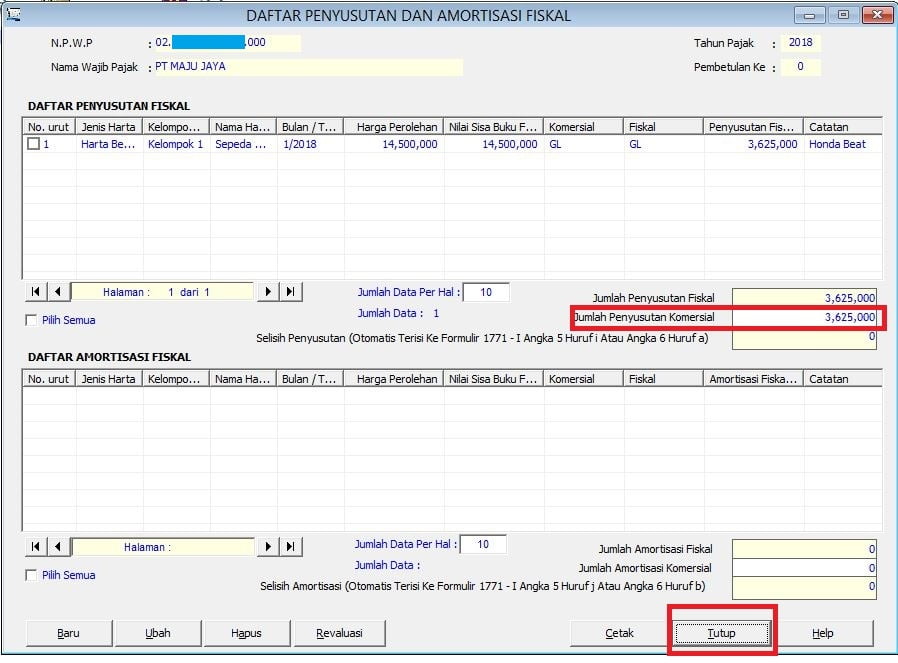

Isi secara manual jumlah penyusutan sesuai penghitungan penyusutan komersial, dalam hal metoda penyusutan yang digunakan sama-sama Garis Lurus misalnya, maka Jumlah Penyusutan Fiskal = Jumlah Penyusutan Komersial

Isi Lampiran

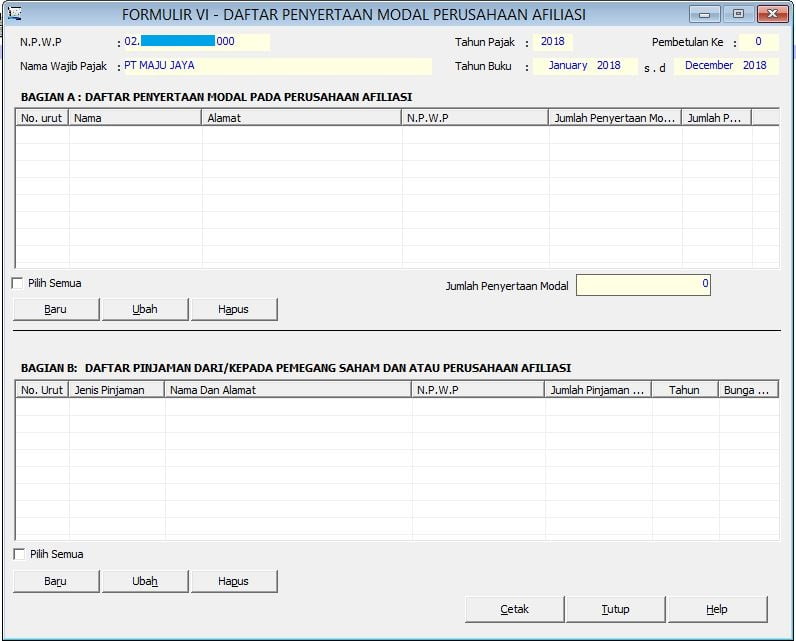

Isi Lampiran VI

Diisi dalam hal terdapat penyertaan modal/ Utang/ Piutang yang memenuhi kriteria adanya hubungan istimewa baik langsung maupun tidak

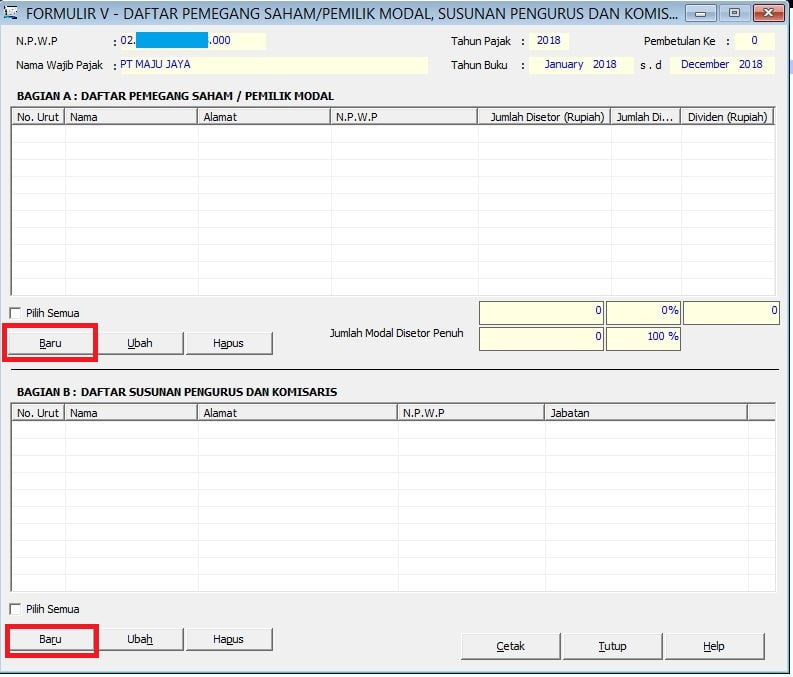

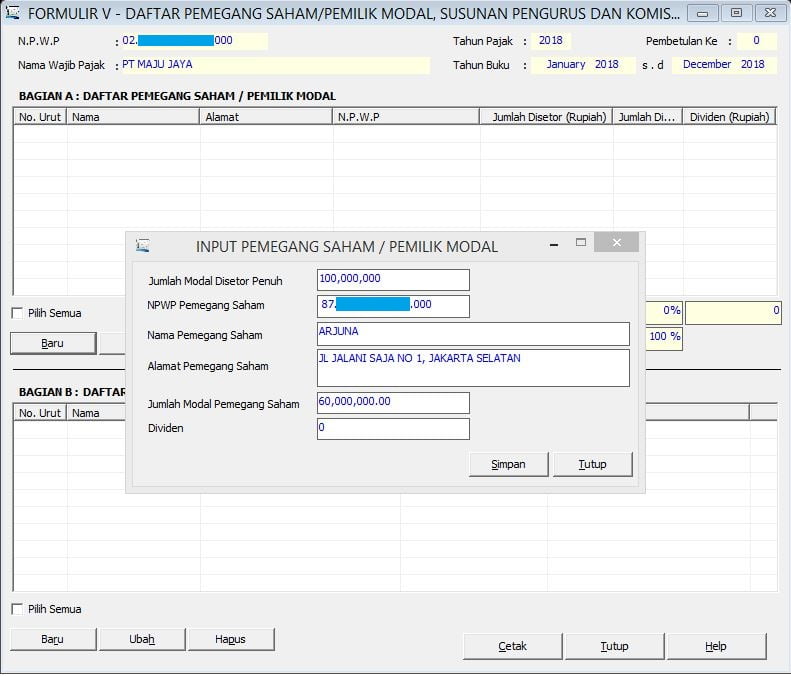

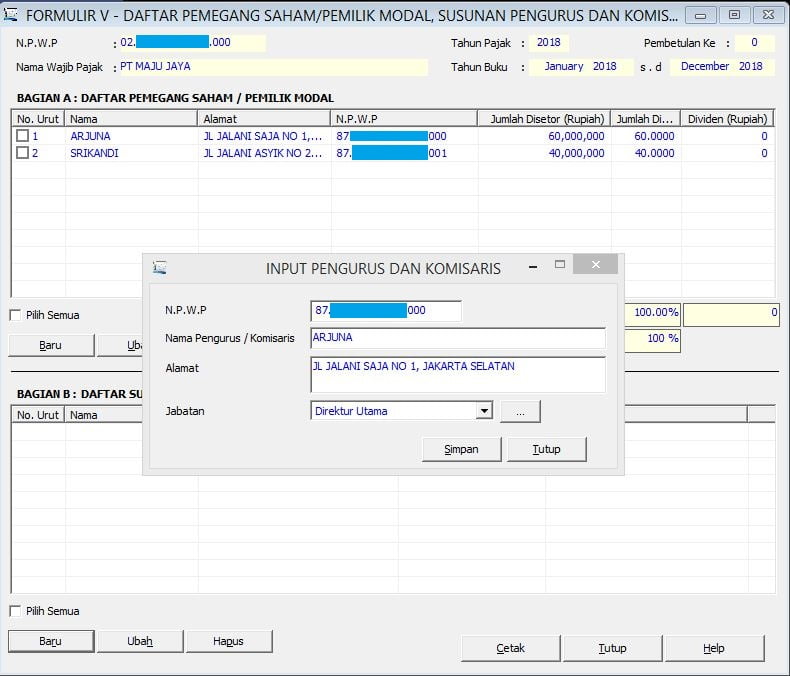

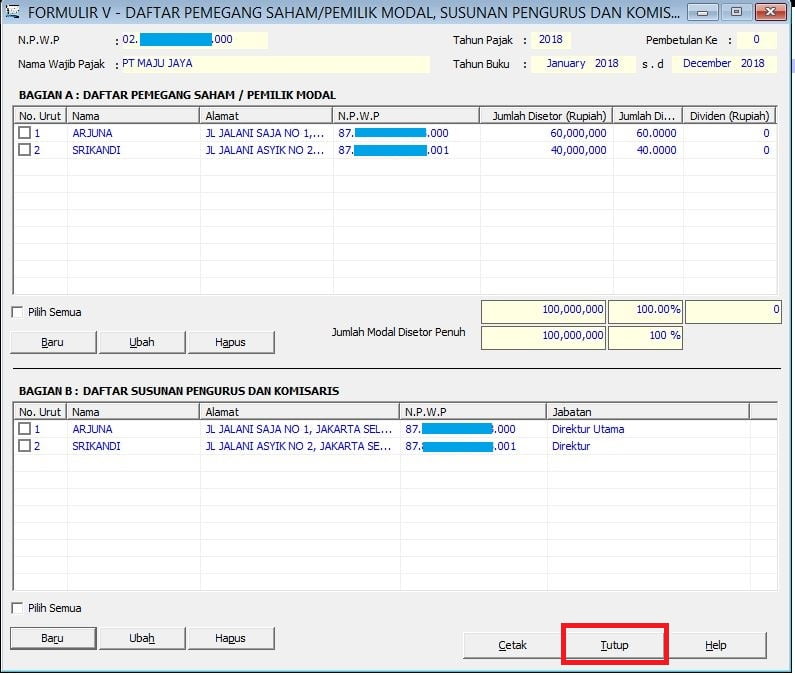

Isi Lampiran V

Diisi daftar pemegang saham dan pengurus

Pilih menu – baru – input data pemegang saham

Pilih menu – baru – input data pengurus perusahaan

Isi Lampiran IV

Lampiran ini diisi dengan penghasilan-penghasilan tertentu yang dikenai PPh final baik melalui pemotongan oleh pihak lain atau dengan menyetor sendiri, termasuk penghasilan dari usaha dengan

peredaran bruto tertentu yang dikenai PPh Final beserta penghasilan-penghasilan tertentu yang tidak termasuk sebagai objek pajak yang diterima atau diperoleh dalam Tahun Pajak ini, sesuai dengan jumlah bruto atau nilai transaksinya.

Wajib Pajak wajib memperlihatkan serta membuat daftar rincian bukti-bukti pemotongan/pembayaran pajaknya apabila diminta untuk keperluan pemeriksaan kewajiban pajak. Bagi Wajib Pajak yang emperoleh penghasilan dari usaha dengan peredaran bruto tertentu yang dikenai

PPh Final , wajib melampirkan rincian jumlah penghasilan dan pembayaran PPh Final per Masa Pajak dari masing-masing tempat usaha

Isi Lampiran III

Lampiran ini diisi dengan rincian bukti pungut PPh Pasal 22 dan bukti potong PPh Pasal 23 dan PPh Pasal 26 yang telah dibayar melalui pemungutan/pemotongan pajak oleh pihak lain dan/atau yang pembayarannya dilakukan sendiri, atas penghasilan yang dikenai PPh tidak bersifat final yang diterima/diperoleh dan dilaporkan dalam SPT Tahunan Tahun Pajak ini.

Pemotongan PPh Pasal 26 yang dapat dikreditkan dengan PPh terutang untuk Tahun Pajak yang bersangkutan adalah pemotongan pajak sebagaimana dimaksud dalam Pasal 26 ayat (5) Undang-Undang

PPh.

Wajib Pajak wajib memperlihatkan serta menyerahkan bukti-bukti pemungutan/pemotongan pajak oleh pihak lain apabila diminta untuk keperluan pemeriksaan kewajiban perpajakan

Isi Lampiran II

Lampiran ini diisi dengan perincian Harga Pokok Penjualan, Biaya Usaha Lainnya dan Biaya Dari Luar Usaha secara komersial