Surat Keterangan Pajak Penghasilan berdasarkan Peraturan Pemerintah Nomor 23 Tahun 2018 yang selanjutnya disebut Surat Keterangan adalah surat yang diterbitkan Kepala Kantor Pelayanan Pajak atas nama Direktur Jenderal Pajak yang menerangkan bahwa Wajib Pajak dikenai Pajak Penghasilan berdasarkan Peraturan Pemerintah nomor 23 Tahun 2018

Tata Cara Pengajuan Permohonan Surat Keterangan

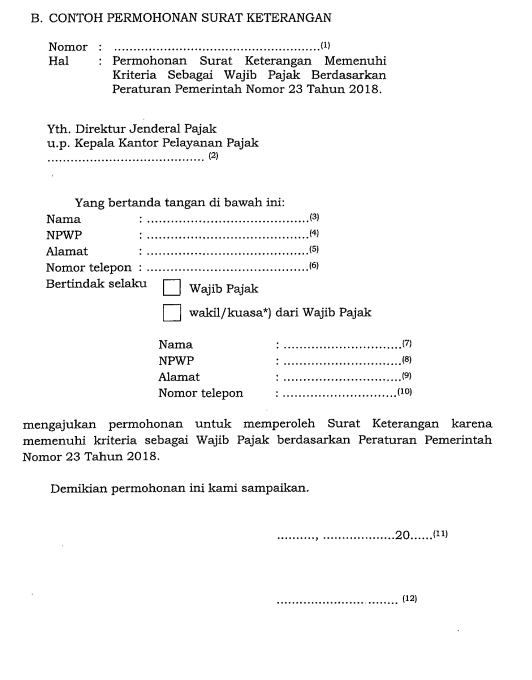

1). Mengajukan Surat Permohoan ke KPP Terdaftar, format surat permohonan berdasarkan lampiran PMK-99/PMK.03/2018

2). permohonan ditandatangani oleh Wajib Pajak, atau dalam hal permohonan ditandatangani oleh bukan Wajib Pajak harus dilampiri dengan Surat Kuasa Khusus. baca selengkapnya tentang surat kuasa khusus: Surat Kuasa Khusus

3). Telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak terakhir yang telah menjadi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan; dan

4). memenuhi kriteria Subjek Pajak yang memiliki peredaran bruto tertentu yang dikenai Pajak Penghasilan yang bersifat final berdasarkan PP 23 TAHUN 2018

Permohonan Surat Keterangan diproses paling lama 3 (tiga) hari kerja sejak permohonan diterima. Kepala Kantor Pelayanan Pajak atas nama Direktur Jenderal Pajak dapat menerima permohonan dengan menerbitkan Surat Keterangan; atau menolak dengan menerbitkan Surat Penolakan Permohonan Surat Keterangan.

Jangka Waktu Berlakunya Surat Keterangan

Sesuai Pasal 5 PP 23 TAHUN 2018 jo Pasal 7 PMK-99/PMK.03/2018, Surat Keterangan berlaku sejak tanggal diterbitkan sampai dengan jangka waktu:

- 7 (tujuh) Tahun Pajak bagi Wajib Pajak orang pribadi;

- 4 (empat) Tahun Pajak bagi Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, atau firma; dan

- 3 (tiga) Tahun Pajak bagi Wajib Pajak badan berbentuk perseroan terbatas.

Pengecualian jangka waktu berlakunya Surat Keterangan:

- Wajib Pajak menyampaikan pemberitahuan memilih untuk dikenai Pajak Penghasilan berdasarkan Ketentuan Umum Pajak Penghasilan (didalam Lampiran PMK-99/PMK.03/2018 Huruf C bagian petunjuk pengisian ); dan/atau

- Wajib Pajak sudah tidak memenuhi kriteria sebagai subjek pajak yang dikenai Pajak Penghasilan berdasarkan PP 23 TAHUN 2018.

Untuk Kriteria Wajib Pajak yang memenuhi PP 23 Tahun 2018 dapat dibaca selengkapnya di artikel sebelumnya: PPh Final atas penghasilan WP yang memiliki peredaran bruto tertentu PP 23 Tahun 2018